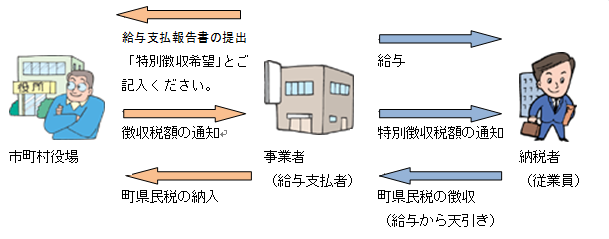

特別徴収とは

町県民税には、納税者が町に直接納付する「普通徴収」と、事業者(給与支払者)が給与から天引きして納税者(従業員)に代わって町に納付する「特別徴収」の2つの方法があります。このうち、会社にお勤めの納税者の町県民税は地方税法と小布施町税条例によって事業者が特別徴収する方法が原則とされています。

納税者のみなさんへ ~特別徴収のメリット~

町へ直接納税いただく「普通徴収」は年4回であるのに対し、給与天引きによる「特別徴収」は年12回(毎月)ですので1回あたりの負担額が小さくなります。また、給与からの天引きなので役場窓口や金融機関へ直接納付に出向く手間も省け、納税を忘れて延滞金や督促手数料を加算される心配もありません。

特別徴収を希望される場合は、最初にお勤め先の事業所にご相談ください。その後、お勤め先の事業所と役場との間で納税方法の変更の手続きを行いますので、改めて手続きの必要ありません。

事業者(給与支払者)のみなさんへ ~特別徴収のしくみ~

所得税の源泉徴収のように個別の税額計算や年末調整の事務は必要ありません。

町で税額計算を行い、毎年5月に「特別徴収決定通知書」をお送りいたしますので、通知に記載されている月々の税額を毎月の給与から差し引いて町に納入してください。(6月分から翌年5月分まで)

特別徴収にご協力いただける場合は、1月末までにご提出いただくことになっている給与支払報告書に「特別徴収希望」と記載してください。

令和8年度(令和7年分)給与支払報告書(総括表)(PDF 171KB)※A5サイズで印刷してください

特別徴収の納税者(従業員)が退職・転勤したときは

従業員の方が退職や転勤をされ、特別徴収ができなくなったときは「特別徴収に係る異動届書」をご提出ください。

年間の徴収税額に対して未徴収税額があり、その分を納税者ご本人様が納める場合は役場からご本人様宛に納税通知書をお送りいたします。

年度の途中で普通徴収から特別徴収に切り替えたいときは

年度の途中で特別徴収への切り替えを希望される場合は、「特別徴収への切替依頼書」をご提出ください。役場で毎月の徴収税額を計算し、税額通知書と納入書をお送りいたします。

事業所の所在地や名称が変更となったときは

事業所の所在地や名称・電話番号等が変更となったときは、「特別徴収義務者所在地・名称変更届出書」をご提出ください。

特別徴収義務者の所在地・名称変更届出書 (PDF 379KB)

特別徴収税額通知書の受け取り方法を変更したいときは

「特別徴収税額通知受取方法変更申出書」をご提出ください。